- צרו עימנו קשר

- 03-9221586

- office@policycheck.co.il

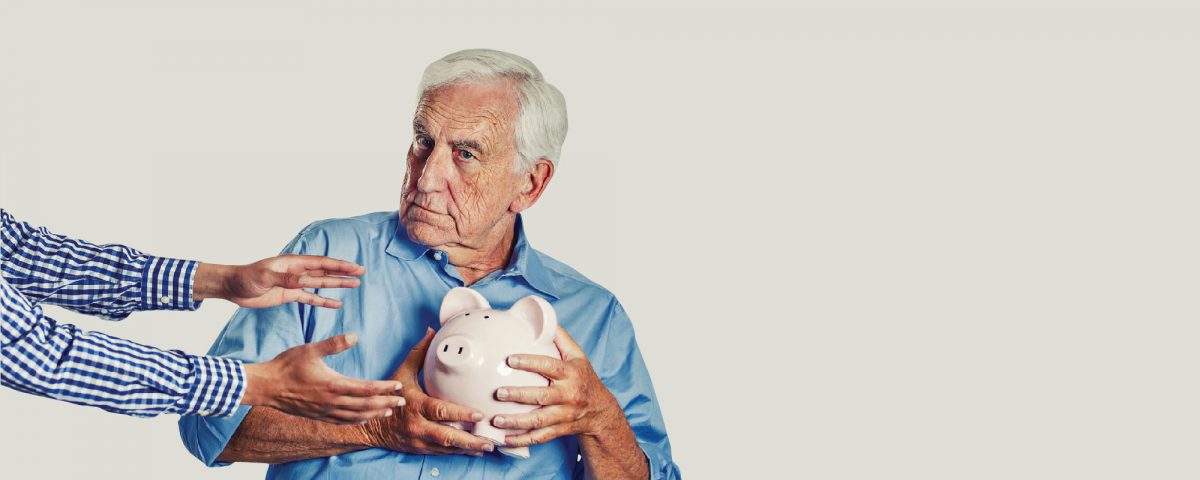

טעויות בפדיון הפוליסות שלכם !!! אז מה עושים ?

הקשיים של לקוח חברת הביטוח בתהליך פרישה

31 באוגוסט 2017

איך תדאגו שחברות הביטוח ישלמו לכם את הפוליסות לפי ערכן האמיתי !!!!

19 בספטמבר 2017

טעויות בפדיון הפוליסות שלכם !!! אז מה עושים ?

לא אחת לאחר שפדיתם את פוליסת הביטוח שלכם אתם שואלים את עצמכם האם קיבלתי את מלוא הסכום המגיע לי ? האם החישוב היה נכון ומדויק? האם שילמו לי את כספי הפיצויים ו/או התגמולים החייבים במס ו/או הפטורים ממס ? האם חישוב קיצבת הזיקנה , הגמלה החודשית חושבה נכון, עפ"י מקדם הקצבה כפי שהובטח בפוליסה ?

יש כמה דברים שניתן לעשות כדי לוודא שאתם אכן מקבלים את המגיע לכם. להלן רשימת המקרים, שצריכים להדליק אצלכם נורה אדומה, ולגרום לכם לבדוק שלא נתתם לחברת הביטוח ו/או למס הכנסה חלק מהכסף שלכם במתנה.

1. הפוליסה ותיקה? ככל הנראה יש טעות בחישוב הסכום שמגיע לכם

לאורך השנים הופקו בישראל מאות אלפי פוליסות ביטוח חיים. לכל אחת מהן יש תנאים משלה, וההבדלים הדקים בין הפוליסות יכולים להשפיע על הסכום שמתקבל בעת הפרישה. ככל שהפוליסה ישנה יותר, היא בעייתית יותר. הסיבה לכך היא שהפוליסות התנהלו בעבר באופן לא ממוחשב, ומאז עברו הסבות מחשב רבות, לכן, אם יש לכם פוליסות משנות ה-60, ה-70 או ה-80 - הסיכוי שיש בהן טעויות גדול יותר, דגש מיוחד הוא בפוליסות שהופקו בחברות ביטוח שאינן קיימות עוד והן נרכשו/התמזגו עם חמש חברות ביטוח הגדולות כגון:

איתן ,אריה, אררט, ארד, אושיות, בידרמן, בנין, מגדל, בנין, דולב, הלבנון, הסנה, הדר, המגן, ירדניה, יהודה, לה נסיונל, חיל ,מנולייף, מעוז, נגה, סהר, סלע, עממית, ציון ,יהודה, שילוח, שמשון ואליהו.

טעויות נפוצות הן כאלה הקשורות בהמרה מלירות לשקלים, הסבת מדדים שעל בסיסם מחושבת הפוליסה, וחישוב הפדיון המגיע לכם שלא על פי הטבלאות המקוריות לרבות בחישוב של קיצבת הזיקנה, הגימלא החודשית הלוקחת בחשבון את מקדם הקיצבה.

2. כיצד אפשר לאתר טעויות לפני גיל הפרישה?

לא צריך להמתין לגיל הפרישה, או לשלב ההכנה לפרישה ,לייעוץ פנסיוני ,לתכנון פרישה או תיכנון פיננסי כדי לאתר טעויות שעושות החברות בפוליסות ביטוחי המנהלים שלכם. מדי שנה, והחל מ-2007 מדי רבעון, שולחות חברות הביטוח למבוטחים דו"חות מצב ביטוח וערכי פדיון. דו"חות אלה יכולים לשמש אתכם לצורך בקרה על החיסכון שלכם.

הדבר שהכי קל לגלות הוא שנעלמה לכם פוליסה. לכל פוליסה יש מספר, ואתם אמורים לקבל דיווח על כל פוליסה שרכשתם. אם אתם מפסיקים לקבל דיווח מחברת הביטוח בנוגע לאחת הפוליסות, בררו מדוע. חשוב לזכור שלעתים אתם רוכשים כמה פוליסות מאותה חברת ביטוח - ודאו שבדיווחים שהיא שולחת לכם, מופיעים מספרי כל הפוליסות.

בנוסף, יש לברר אם הכספים שאתם והמעביד מפקידים מגיעים ליעדם. ניתן לגלות זאת על ידי השוואת ההפרשות המופיעות בתלוש המשכורת שלכם להפקדות שמופיעות בדיווח של חברות הביטוח. אפשר גם להשוות בין הדו"חות השנתיים של שנים עוקבות ובין ערכי הפדיון שמופיעים בדו"חות לרבות הפיצול שבין ערכי פדיון פיצויים לערכי פדיון תגמולים.

אם יש ירידה משמעותית בערך הפדיון, או שהיחס שבין ערכי פדיון פיצויים לערכי פדיון תגמולים לא סביר כדאי לבדוק את הסיבה לכך. הדבר יכול לנבוע מהיעלמות של פוליסה או מכך שההפקדות לפוליסה לא הגיעו ליעדן במלואן, או שפיצול ההפקדות נעשו באופן שגוי. אם דווח פדיון אפסי על פוליסה ותיקה עם ערכי חיסכון, יש לבדוק מיידית עם חברת הביטוח, מכיוון שהדבר מצביע על כך שנעשתה טעות.

בדיווח השנתי רשום גם המועד האחרון שבו עודכנו המוטבים בפוליסות הביטוח שלכם. אם לאחר תאריך זה היו שינויים במצב המשפחתי, למשל נישואים או לידה, כדאי לעדכן את המוטבים בפוליסה ולקבל אישור בכתב מחברת הביטוח על העדכון. ללא אישור בכתב העדכון אינו בתוקף, ולא תרצו לגלות זאת בעת פדיון הפוליסה או חלילה וחס במקרה פטירה.

במקרה שהשכר שלכם עלה בתקופה שבה אתם מפרישים לפוליסת ביטוח המנהלים, כדאי לבדוק שעדכון השכר וההפרשות ממנו נעשים ממועד ההעלאה ולא ממועד מאוחר יותר. כמו כן חשוב לוודא שהכיסוי לאובדן כושר עבודה מגיע ל-75% מהשכר החדש ברוטו.

3. ניוד כספים - כר נרחב לטעויות

רפורמת הניוד הפנסיוני, שנכנסה לתוקף היא כר נרחב לטעויות אפשריות של חברות הביטוח לרבות העברת כספים לתוכניות חדשות בעקבות תיקון 190

הבעיה הבסיסית ביותר היא שכספי החיסכון שהועברו מהחברה שבה חסכתם בעבר, לא הגיעו לחברה שאליה ניידתם את החיסכון. לכן, לאחר ביצוע ניוד כספים, בדקו שאתם מקבלים את כל המסמכים הדרושים: אישור על העברת הכספים, אישור על קבלת הכספים מהחברה המקבלת ודו"ח שנתי מהחברה המקבלת על קליטת הכספים - שבו יש התאמה בין הכספים שניידתם לכספים שהגיעו. אם הסכומים המופיעים בדו"ח קטנים יותר מהסכום שנויד - יש לבדוק זאת. הבדיקה חשובה על מנת שלא תיכנסו לתהליך של איתור כספים אבודים.

שימרו את הפוליסה המקורית ואת כל המסמכים מהחברה המקורית שממנה ניידתם את הכספים לצורך בדיקה עתידית של סכומי הכספים. אם יש חשד לטעות בשל אחת הסיבות שמנינו בכתבה, כדאי לבדוק זאת סמוך למועד הניוד, מכיוון שהחברה שממנה ניידתם את הכספים עשויה לגנוז את הנתונים לגבי הפוליסות שנוידו - דבר שיקשה על הבירור במועד מאוחר יותר.

הבעיות בחברות הביטוח ובסוכנויות ההסדר בעיני הלקוח:

- חב' הביטוח / סוכנויות ההסדר לא ערוכות למתן שרות ללקוח בתהליך הפרישה שלו כראוי וכמתבקש במאה ה- 21

- חב' הביטוח מתבצרת מאחורי חומות ושערים ואין אליה גישה לצורך קבלת שירות

- 30 יום בהגדרה לכל פניה גם אם התשובה אינה ברורה ומספקת, מרכז התמיכה שומע בנימוס את הבעיה, מבטיח לחזור ולא חוזר כלל

- ניתנות תשובות לא מקצועיות, מתחכמות ומתחמקות שאינן מבוססות ומגובות במספרים או במסמכים. שימוש מוגזם ולא רציני בתרוצי עומס ושהמקרה מסובך

- כמות המכתבים הידניים בתהליך מעידה על תמיכה לקויה של מערכות מידע הממוחשבות

- המידע המפורט לפרישה צריך להיות זמין ללקוח הפורש – בלעדיו כל המידע המופיע בדוחות השנתיים והתקופתיים – אינו רלוונטי

- נראה שחסר כח אדם מקצועי בחברות הביטוח ובסוכנויות ההסדר היכול לטפל בפוליסות הוותיקות

פוליסי צ'ק נכנסה לתמונה

- נערך ונבדק מיפוי מלא של צבע הכסף ותוקנו ערכי הפדיון ע"י חברת הביטוח בהתאם

- נבדקו ערכי הפדיון של הפוליסות והלקוח זוכה בסך של 385,000 ₪ שהם תוספת קיצבה חודשית של 2,670 ₪ לחודש

- הלקוח קיבל את הגמלא החודשית רטרואקטיבית כולל הפרשי הצמדה

- הלקוח תבע בבית משפט לתביעות קטנות את חברת הביטוח וקיבל חזרה את שכר הטירחה ששילם לפוליסי צ'ק

{kind=link}

{kind=link}